时间: 2024-03-11 01:53:38 | 作者: 产品中心

输送带是带式输送机的主要部件,大多数都用在煤炭、矿山、冶金、化工、建筑和交通等部门的大规模连续化运输,运输的物料分为块状、粉状、糊状和成件物品等。输送带主要由骨架材料、覆盖层及打底材料三大部分所组成,其中覆盖层和骨架层为决定其性能的关键部分。

根据覆盖层使用的原料不同,可大致分为重型输送带及轻型输送带两大类。重型输送带以橡胶(包括天然胶及合成胶)为主要的组成原材料,因此也称为橡胶输送带,其使用范围集中在重工业、基础设施建设领域。橡胶带根据用途不同又可细分为传动带与输送带两大类, 前者用于物理运动,主要下游为汽车、农机等需要传动的行业;后者则用于物料输送,主要需求集中在煤矿、钢铁、港口、电力、水泥五大重工业领域。轻型输送带主要使用高分子材料,大多数都用在食品、电子等轻工业领域。

全球来看,2018年,整个输送带市场规模约为20亿平方米,大多分布在在欧洲、日本、中国等地,大多数都用在煤炭、钢铁、港口、水泥、电力等行业。中国是全球第一大生产国与消费国,产量超过全球总产量的1/3。

中国输送带出口量约为总产量的3-5%,出口主要国家是朝鲜、俄罗斯、澳大利亚、罗马尼亚和东南亚及中东地区,产品多以低端产品为主。

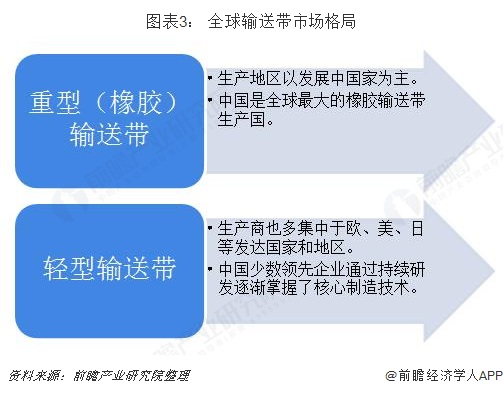

橡胶输送带行业由于发展历史较长,技术相对较为成熟,加上原材料供应和发达国家对环保要求较为严格等原因,目前其生产地区以发展中国家为主,中国是全球最大的橡胶输送带生产国。

相比较而言,轻型输送带的诞生时间较短,技术门槛较高,产品附加值较高,主要生产商集中在欧洲和日本,国内少数领先企业通过持续研发逐渐掌握了核心制造技术,竞争能力慢慢地加强,并已在国内市场替代部分进口产品和开始参与国际市场之间的竞争。全球轻型输送带的市场主要位于欧洲、北美和亚洲,生产商也多集中于欧、美、日等发达国家和地区,但基于担心技术流失和高的附加价值产品能够涵盖发达国家人力成本, 其在中国国内的生产线对应的产品等级相对较低。

中国、巴西等新兴工业国家正处于城市化、工业化的发展过程中,其重化工业的迅速发展为输送带行业提供了高速膨胀的市场,吸引了众多企业进入输送带行业。新兴工业国家的输送带市场的主要特征是市场规模增长快、生产企业众多、产业集中度低。目前新兴工业国家已变成全球输送带的主要生产国和消费国,其中中国已成为全世界最大的输送带生产国和消费国,产量约占全球总产量的三分之一。新兴工业国家的供应商既包括跨国公司在该国拥有的生产工厂,也包括该国本土独立供应商,一般该国本土独立供应商的产品占该国市场的主要部分。

印度、越南、印尼等南亚和东南亚国家有数量众多的输送带生产企业,由于靠近全球天然橡胶的主要产地,且劳动力、土地等要素价格较低,上述国家的企业输送带生产所带来的成本较低,但南亚与东南亚国家的输送带行业受制于技术、管理、配套产业等诸多因素,目前只能生产中低端产品,基本在当地销售,不面向国际市场。

现阶段,世界胶带产业正加速向发展中国家转移。发达国家和地区的胶带企业因本土市场萎缩、生产所带来的成本劣势等原因,不断压缩其本土生产业务,通过建厂、收购与委托加工等方式,把生产环节转移到发展中国家。生产能力转移的同时,技术、人才、市场等产业资源向发展中国家流动。

中国是胶带国际产业转移的主要承接国,根本原因为:国内生产所带来的成本远低于发达国家;中国已成为全世界最大的胶带生产消费市场,且市场增长率仍居全球前列,本国胶带业有了长足发展,行业内的部分企业已经能生产出性能、规格达到国际领先水平的产品,具备了承接产业转移的能力。

更多数据参考前瞻产业研究院发布的《中国输送带行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

重磅!2024年中国及31省市心脏封堵器行业政策汇总及解读(全)发展与规范双线并重

【全网最全】2024年酒店数字化产业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

【行业深度】洞察2024:中国轴承制造业竞争格局及市场占有率(附市场集中度、企业布局等)

上一篇: 2023香港码开奖历史记录